În urma reacţiilor la post-urile anterioare "cu grafice şi citate în engleză", constatate accidental, dar şi consecinţă a interpretărilor optimiste ale unor economişti licenţiaţi... autohtoni, consider că o simplă traducere a unui interviu luat unui om cu cap face cam cât 99% din "analizele economice"... de limbă română.

Precizez că e o traducere şi... adaptare cu mici... ieşiri personale (unele în decor, nestăpânind vocabularul contabilicesc în limba română). Interviul complet poate fi accesat pe AutomaticEarth, iar pe The OilDrum: Europe vă puteţi face o idee de ce România e luată ca din oală... cu fulgi cu tot. Argumentez pe baza numărului comentariilor de calitate şi diferenţa în abordare. Niciunul dintre comentatori nu se referă la diferenţa obligatorie între preţul unui Logan şi cel al unei garsoniere din Bucureşti.

Mi-am permis să mai sar unele paragrafe ca să puteţi parcurge articolul într-o singură zi.

Mi-am permis să mai sar unele paragrafe ca să puteţi parcurge articolul într-o singură zi.

Euan Mearns: Stoneleigh, economia mondială pare să sufere din cauza a două probleme structurale: preţurile mari la energie, precum şi un nivel al datoriei care a destabilizat sistemele bancare şi financiare globale. Puteti explica pentru cititorii noştri din România, manipulaţi de AristotelCostel, amploarea şi structura acestei datorii şi în ce măsură o depreciere a activelor şi mărirea masei monetare (Quantitative Easing – depârghiere – versiunea Baltazar) au rezolvat aceasta problemă?

Stoneleigh: În primul rând, aş spune că preţurile la energie ar trebui să scadă substanţial pe măsură ce câştigurile speculative se evaporă, iar cererea scade odată cu reluarea credit-canci-ului (criza creditului). Raliul fraierilor care a generat pleiada de “muguri verzi”, în opinia mea... s-a terminat. Rezultatul ar trebui să fie o inversare a unor trenduri - ar trebui să vedem scăderi ale burselor de valori şi ale preţurilor la mărfuri, o revenire semnificativă a dolarului american şi o contracţie mare a creditului. Magnitudinea inversării ar trebui să fie substanţială, la fel cum ar trebui să fie şi efectele sale asupra cererii de energie. Cererea nu este ceea ce are nevoie cineva (Zilişteanu a descoperit o cerere de 1 milion de locuinţe în Bucureşti, din care probabil 200 de mii doar în Dorobanţi), ci ceea ce o persoană doreşte şi este capabilă şi gata să plătească, iar într-o criza severă a creditării, puterea de cumpărare scade.

În al doilea rând, în acest moment, vulnerabilitatea noastră la consecinţele îndatorării este extrem de mare. Amploarea datoriilor este cutremurător de mare. Hiperexpansiunea globală a creditului se petrece de zeci de ani şi a ajuns la această oră semnificativ mai mare decât “accidente” notabile din trecut, cum ar fi South Sea Bubble din 1720 şi Tulip Bubble din anii 1630. De altfel, excesele care au condus la Marea Depresie, privite comparativ, par ridicole.

Bulele creditării se dezvoltă până când datoria pe care o generează nu mai poate fi susţinută. Am depăşit deja acest punct şi ne aflăm de doi ani într-o fază de contracţie care este pe cale să se accelereze. Deoarece consecinţele unei bule a creditării sunt proporţionale cu dimensiunile exceselor care au precedat-o, ar trebui să intrăm, la nivel mondial, în cea mai mare contracţie economică, timp de cel puţin câteva sute de ani. (fugi de aici!).

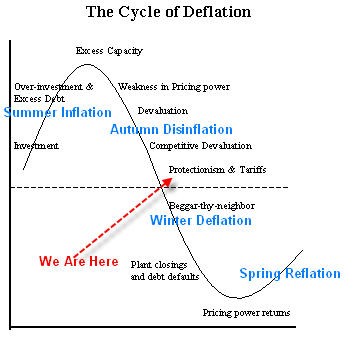

În locul vostru nu mi-aş tăia venele imediat. Stoneleigh se referă la sistemul economic actual în care canibalismul financiar e încurajat de toţi pămătufii. Uitaţi-vă la primul grafic şi identificaţi care sunt domeniile protejate: sistemul bancar, imobiliarele şi industria auto. "Hasta la vista!"

Preţurile caselor vor ajunge semnificativ sub valorile medii istorice, rezultat clasic al unei... manii (mult sub evoluţia proiecţiei indicelui Case-Schiller). În opinia mea, preţurile locuinţelor vor cădea cel puţin 90% în medie. Pentru cei care deţin o proprietate în marjă, acest lucru va fi un dezastru.

Să recunosc totuşi că interviul lui Stoneleigh a fost acordat în luna Octombrie, publicat pe 30 Octombrie, iar "prognosticul" meu ("dunga" întreruptă movă) e disponibil pe blog din 11 Iulie.

Pentru a demonstra că această criză este într-adevăr globală, uitaţi-vă, de exemplu, la bulele imobiliare europene, care sunt mai mari decât cea din SUA.

Deşi i-am promis lui Zilişteanu că-i fac o nouă dedicaţie, m-am răzgândit. Renderman a explicat deja altora care-i treaba cu ţeapa imobiliară din România. În plus, e posibil ca "analistul" să nu dorească să... priceapă.

Nu vă uitaţi în gura lui Ţiriac. În fond, la bază e... ţurcangiu de câmp şi-şi va vinde cloacele-n pierdere. (Ăsta a identificat un necesar de 2 milioane de locuinţe. Da' la cei 11 milioane de români din mediul rural nu se gândeşte nimeni? Poate au nevoie şi ei de vile cu etaj, piscine, WC-uri în casă?)

Spre deosebire de inflaţie, care împarte tortul bogăţiei reale în felii tot mai mici, expansiunea creditului duce la înmulţirea creanţelor asupra aceleiaşi felii de tort (... de ciocolată). Odată ce expansiunea creditului atinge limita maximă şi începe contracţia, aceste creanţe în exces încep să fie stinse.Din păcate, efectul de pârghie (leverage, la Caritas era de 8 ori... "investiţia") a ajuns pe câmpii... astfel că există, probabil, peste o sută de creanţe pentru fiecare felie de tort. Astfel, este de aşteptat ca creanţele (nu e cacofonie... după gusturile mele) în exces să fie stinse rapid şi haotic ceea ce va duce la un colaps rapid al ofertei de bani şi credit raportată la bunuri şi servicii disponibile, care este definiţia deflaţiei.

Amploarea problemei a fost temporar ascunsă de raliul bursier şi de “îndoparea” cu mii de miliarde de dolari din banii contribuabilului a unei găuri negre gigant de distrugere a creditului. Acest lucru nu a avut niciun efect în sensul repornirii creditării, dar reapariţia temporară a încrederii (complet iraţională) a restaurat într-o oarecare măsură lichiditatea. Pe măsură ce încrederea se evaporă, la finalul raliului bursier, lichiditatea va disparea.

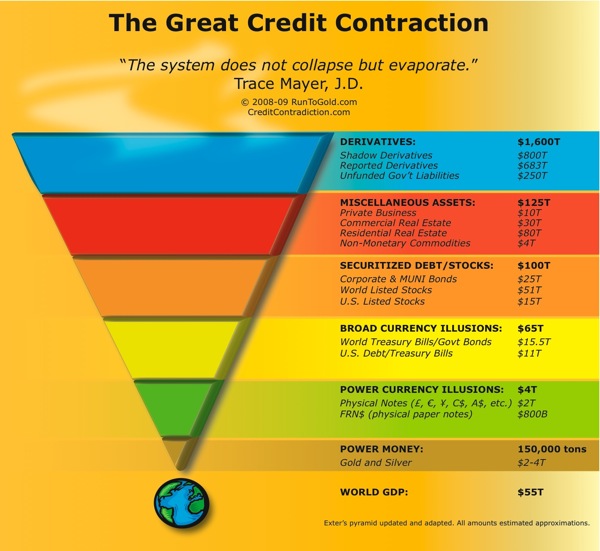

Băncile deţin un număr extrem de mare de “active” (pa(r)sive) nelichide supraevaluate. Din păcate, o pierdere a încrederii pe scară largă reprezintă exact tipul de circumstanţă de natură să conducă la un o vânzare a acestora pe fondul instaurării panicii. Structura componentei credit default swap (CDS) de pe piaţa instrumentelor derivate face acest lucru tot mai probabil.

Piaţa CDS-urilor a permis plasarea de pariuri mari pe anumite prăbuşiri de preţuri, de către entităţi care nu sunt nevoite să deţină activele în cauză. Astfel, se creează un stimulent pervers pentru anumite părţi de a provoca altora falimentul pentru profit. Multe entităţi cu pariuri câştigătoare nu vor fi în măsură să colecteze, astfel încât acestea ar putea provoca haos financiar. Piaţa CDS este acum evaluată la circa 62 mii de miliarde de dolari, şi o topire a acestora este foarte probabilă, în opinia mea. “Activele” nelichide bancare vor fi reevaluate, probabil, la câţiva “peni” la un dolar ceea ce ar echivala cu o distrugere foarte rapidă a valorilor prezumate în timpul balonării. (Esenţa deflaţiei) Euan Mearns: Pentru o lungă perioadă de timp am susţinut şi am crezut că sunt atât de multe interese pentru protejarea sistemul nostru actual, că guvernele naţionale, FMI-ul şi alte instituţii financiare vor menţine o piaţă inundată de lichiditate în scopul înlăturării ameninţării deflaţiei. De fapt, se pare că o perioadă prelungită de inflaţie este singura modalitate de a diminua datoriile noastre. Am perceput la Conferinţa Internaţională ASPO din Denver că aceasta a fost opinia majoritară. Sunteţi de acord că inflaţia este rezultatul cel mai probabil în apropierea intermediară a politicii monetare actuale?Stoneleigh: Categoric nu. Sunt de acord că aceasta este opinia de consens, dar o văd ca fiind fundamental greşită. Monetizarea datoriei care se întâmplă nu a făcut nimic pentru a creşte oferta de bani şi a creditului în raport cu mărfurile şi serviciile disponibile, care este definiţia inflaţiei. Contracţia creditului diminuează monetizarea datoriei, lăsându-ne într-o stare de contracţie netă, chiar dacă tocmai am experimentat un raliu puternic timp de câteva luni, care ar fi trebuit să fie condiţia cea mai favorabilă pentru reluarea creditării dacă acest lucru ar fi fost, de fapt, posibil. Aş spune că pur şi simplu nu este posibil şi că deflaţia este inevitabilă.

Bulele creditării sfârşesc întotdeauna în acest fel. Ele sunt, în esenţă, scheme Ponzi, dependente de un proces perpetuum de cumpărare din partea noilor intraţi... în schema priamidală de joc. Finanţa globală a adus o căruţă de... noi intraţi urmare a liberalizării de la începutul anilor ’80, dar acum nu mai există noi surse de bogăţie la care să se racordeze.

Dereglementarea a permis imprudenţa de a risipi aproape tot, inclusiv depozite bancare şi fonduri de pensii. Finanţa globală a creat un Enron gigant, care deşi pare robust este aproape în totalitate fals. Astfel de structuri implodează... într-o dimineaţă.

În opinia mea, deleverage-ul (răscumpărarea datoriilor) deflaţionist va continua până când datoria rămasă, o mică partea din aceasta, va fi colateralizată acceptabil între cei câţiva creditori rămaşi. Până în acel moment, nu poate exista o întoarcere sustenabilă a încrederii necesare pentru a reconstrui pieţele de credit.

Deflaţia este fundamental psihologică. În lipsa încrederii vom vedea creşterea economisirii banilor, care vor deveni tot mai puţini în absenţa creditului, credit care cuprinde în prezent marea majoritate a masei monetare efective. Combinaţia de numerar insuficient şi o viteză foarte mică a banilor (lipsa creditării) va fi toxică.

Banii reprezintă lubrifiantul motorului economic şi fără destul lubrifiant acest motor se va gripa aşa cum s-a întâmplat în anii ’30, când fermierii aruncau laptele pe care nu-l puteau vinde... în şanţuri, în timp ce alţii sufereau de inaniţie. Era o abundenţă în orice cu excepţia banilor, iar în absenţa banilor cumpărătorii şi vânzătorii nu pot fi conectaţi... decât la internet.

Potenţialii cumpărători nu vor avea nicio putere de cumpărare deoarece îşi vor fi pierdut accesul la credit, iar capacitatea acestora de a obţine un venit va fi afectată de şomajul în creştere. Cei care încă vor mai avea locuri de muncă vor descoperi că nu au nicio putere de negociere şi nu există, prin urmare, nici un sprijin pentru menţinerea salariului.

Vânzătorii şi producătorii nu vor avea piaţă şi îşi vor pierde mijloacele pentru cumpărarea de bunuri sau materii prime necesare în procesul de producţie.

În cazul în care condiţiile rămân îngheţate pentru o perioadă lungă de timp, vor ieşi din afaceri. Cu cât va fi mai profund colapsul, cu atât va fi mai dificilă o eventuală revenire.

Aş spune că nu este nevoie să ne temem de inflaţie, până când ajungem la depresiune - până când se epuizează impulsul deleverage-ului. Ne putem aştepta să petrecem un timp îndelungat în capcana lichidităţii, unde ratele reale ale dobânzilor vor fi mult mai mari decât ratele nominale, lăsând bancherii centrali să “întindă coarda”.

Euan Mearns: Dar pieţele bursiere sunt în plină expansiune, din nou, mai multe economii emergente sunt în curs de ieşire din recesiune, rata şomajului s-a stabilizat, există „muguri verzi” peste tot (Uite! Sunt şi pe jos ). Desigur, strategia actuală a creşterii masei monetare funcţionează?

Stoneleigh: Mugurii verzi sunt cangrenaţi. Unele dintre cele mai mari raliuri bursiere înregistrate s-au derulat în timpul Marii Depresiuni, depresiile fiind asociate cu o volatilitate foarte mare. Uitaţi-vă, de exemplu, la marele raliu al fraierilor din 1930. Există întotdeauna raliuri de toate dimensiunile în orice piaţă bear (în scădere), aşa cum există inversări de toate dimensiunile în pieţele bull (presărate cu bizoni). Nicio piaţă nu se deplasează într-o singură direcţie.

Oamenii au tendinţa să extrapoleze trendurile recente, dar acest lucru înseamnă "să-i dai blană cu privirea fixată în oglinda retrovizoare". Acesta este unul dintre motivele pentru care modificările de trend sunt atât de rar anticipate. Un alt aspect ar fi că percepţia predominantă a pieţelor este fundamental greşită. Nu există nici o informaţie perfectă, concurenţă perfectă, maximizare raţională sau pieţe eficiente.

Pieţele sunt iraţionale, conduse de optimism şi pesimism, sau lăcomie şi frică, în mare măsură, într-un vid de informaţie. Investitorii vânează momentul sărind cu turma, şi în consecinţă, cererea pentru active financiare creşte atunci când preţurile sunt în creştere şi scade atunci când preţurile se prăbuşesc.

Am traversat doar o perioadă de câteva luni în care lăcomia şi satisfacţia au fost în creştere, dar acest trend este aproape de întoarcere, în opinia mea. Privind pieţele drept construcţii ale comportamentului de turmă, acestea pot fi predicţionate probabilistic, permiţând prevederea schimbării trendurilor. Pentru toţi cei interesaţi în studierea acestui fenomen, recomand lucrarea Bob Prechter’s socionomics.

De exemplu, pe măsură ce pesimismul se adânceşte, conducând la contracţie economică, ar fi de aşteptat apariţia mai multor manifestări de furie şi neîncredere colectivă.

Trăind într-o perioadă foarte lungă de optimism maniac şi de prezumare a creşterii, noi (ei) cei din lumea dezvoltată nu suntem obişnuiţi cu expresii ale părţii întunecate a naturii umane. Aceasta va constitui un şoc considerabil.

Redau mai jos indicatorul calculat de Karl Denninger:(Eventualele scăpări pot fi ameliorate... la cerere!)

Update: Uitai să devoalez 3 prostii despre tanti Stoneleigh:

We at The Automatic Earth are not fund managers. We do not manage anyone else's money and we do not issue investment advice. We do not stand to profit in any way from what people do with what they have. We simply couldn't sleep at night if we didn't warn people. Financial insiders can look after themselves, but the little guy needs a heads up. We want ordinary people who've worked hard all their lives for what they have to be able to hang on to as much of it as possible, rather than see it all disappear into a giant blackhole of credit destruction.

...

I am not an economist, I am a big picture person with a formal background in science and law. I am perfectly well aware of real politik, but physical forces comes further down the line.

Şi o dedicaţie specială lu' flavian, care-i tot sezonul de-a-ndărătelea faţă de trend (acum vede şi el o iminentă corecţie a burselor... ceea ce mă îngrijorează... sincer :)):

If we had a deflationary consensus at the moment I would distrust it, as the herd is always on the wrong side of the bet at major inflection points. Consensus takes time to establish, meaning that the more established it is, the later one is in the trend and the nearer to a trend reversal.

At the present time we have an incorrect inflationary consensus, which is causing people to dump cash in favour of hard assets and disregard the consequences of indebtedness at a critical juncture. Deflation is NOT a hoax. It is a very real threat that very few recognize. Timely warnings are by definition contrarian, and therefore never sound credible at the point where they would actually be useful.

Update 2: Debt deflation

Update 3: Fericirea nu inseamna acumulare

8 comentarii:

Eh, stiam mai de mult ca am infrant :-).

dupa cum am spus : http://www.vala.ro/un-mic-scenariu-apocaliptic-de-luni-seara/

preconizez o corectie severa a burselor din intreaga lume in dec 2012 odata cu sfarsitul calendarului mayas ... aia da specialisti in analize tehnice ...

Costele, incepusei frumos:

ar trebui să intrăm, la nivel mondial, în cea mai mare contracţie economică, timp de cel puţin câteva sute de ani.

identificaţi care sunt domeniile protejate: sistemul bancar, imobiliarele şi industria auto. "Hasta la vista!"

Apoi o dadui cotita si uitasi care fu la final soarta Caritas-ului. Mic copil in privinta leverage-ului pe langa sistemul financiar de azi. De atata "deflatie" a ajuns sa valoreze... zero barat. E, uite cam asa si cu dolarul... :)

Vala, pana in 2012 bursele o sa fie istorie. Daca nu rezolvam treaba in 2010, atunci in 2011 sigur scapam de problema.

O dădui cotită că public doar irefutabilităţi.

După ce-mi decantez opiniile de "vizionar globalist"... mă risc. :)

2... la aceeaşi mână, am spus "nu m-aş grăbi să-mi tai venele."

Cele 3 domenii vor fi curăţate în viitorul apropiat începând de azi dimineaţă, iar Stoneleigh combate "colapsul" cu "evaporarea" în interviul original.

Danerică a făcut azi o analiză interesantă pe mai mulţi bani de cârtie şi concluzia ar fi, ca şi-n cazul lui Mish, că dolarul va suferi mult mai puţin decât alte cârtii.

Na hai mai repede, ca din primavara tot astept sa te risti. Iar eu mi-s ardelean de fel... :)

I-auzi, cine isi taie venele cand or disparea bancile ? Eu deschid sampania si fac un chef cu berea de la pariurile castigate. Esti invitatul meu daca om mai avea net pana atunci.

Oricum, sa-mi explici si mie diferenta intre colapsul bancilor si evaporarea banilor. Fara analize, doar cucuvintele tale cam ce s'o'ntampla dupa "nationalizarea" CITI, Fargo si Morgan. Asa, simplu, ardeleneste... :)

@Flavian & AC

Guys... voi mai si cititi ce scrieti? Desfaceti o sampanie...? Va corectati repede cu "daca om mai avea net"...

Atat hiperinflatia cat si deflatia sunt scenarii apocaliptice.

E mai important sa ai dreptate decat sa o duci bine? Asta in conditiile in care amandoi promovati foarte corect downshiftingul!

@razvan

Daca te iei pranzul pe calea ferata si speri sa nu-ti zboare servetelul de la gat, cand s-o implini destinul ... tehnologiei, se numeste optimism sau imbecilitate?

Ce inseamna s-o duci bine? Inflatarea practicata de jeguri n-a facut decat sa concentreze bogatia. Acum speri sa ajungem la... stagnare? :)

Nu stiu de ce, dar niste imobiliari cretini sperau la fel in 2008.

Trimiteți un comentariu